工业地产第三季度市场报告(内陆帝国)

- CUPS Realty

- 2025年10月23日

- 讀畢需時 4 分鐘

已更新:2025年11月4日

概要

2025年第二至第三季度,内陆帝国工业地产市场表现疲软。新增租赁面积降至1000万至1200万平方英尺(SF),空置率在第三季度升至8.6%,为2010年以来最高。空置率上升主要由租户迁出增加与净吸纳量下降推动,目前高于全国平均。

自2023年以来,约有6000万平方英尺新工业空间竣工,至今仍有超过25%待租,使总体空置率升至11.6%。同时,过去12个月净吸纳量仅600万平方英尺,远低于过去十年1890万平方英尺的平均值。

而市场短期风险集中在三方面:首先,关税上调导致贸易量减少,让物流与仓储需求同步下降。其次,消费端也在降温,零售销售增长率从2024年的近4%降到2025年的不到2%,零售相关行业的租户因此出现退租。此外,通胀推高了利率,融资成本上升,让企业扩张与仓储投资都趋于保守。

好消息是,新供应量开始减少。2024年有2500多万平方英尺的新建筑,预计2025年会掉到1000万以下,2026年更少于500万。供应收缩有助于让空置率在未来慢慢下降。

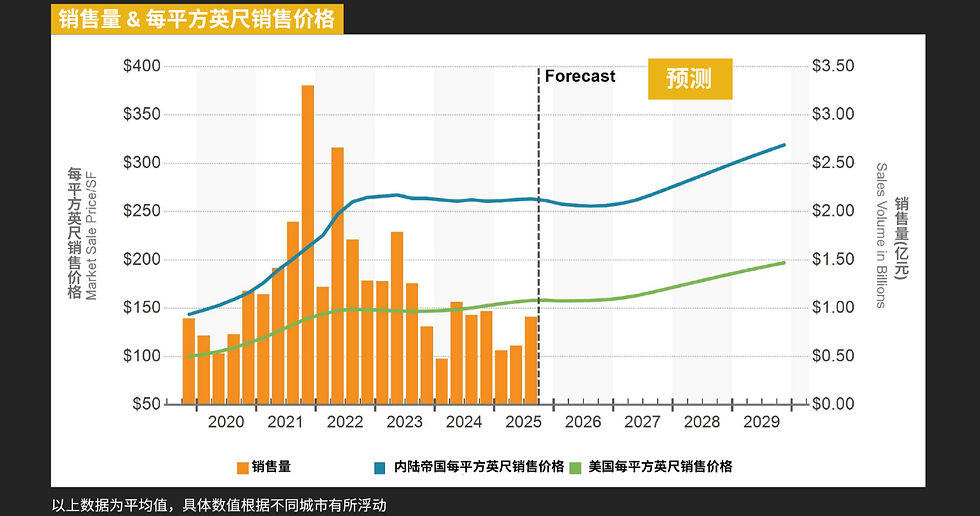

租金方面,第三季度平均租金比前一季略涨,但还是比2023年的高点低了约25%。高空置率和大量低价转租空间持续压价,不过因为新的开发项目越来越少,2026年之后租金有机会再往上走。

地产租赁

净吸纳量连续下滑,空置率升至8.6%

2025年第三季度,内陆帝国工业市场净吸纳量略有下降,为过去九个季度中的第五次负增长。这主要反映出租户退租速度加快,而租赁需求尚未回升。截至Q3,区域空置率升至8.6%,为2010年以来最高。虽然开发项目逐步消化,但受经济环境及需求波动影响,短期内仍难见明显回落,显示市场供需失衡加剧。

新建项目供给压力持续

自2023年以来交付的近6000万平方英尺工业空间中,仍有超25%待租,使整体空置率升至11.6%,新增供应成为压制租金与吸纳量的关键因素。

物流企业倒闭削弱需求

过去一年,第三方物流公司倒闭不断,导致净吸纳量只有600万平方英尺,远低于历史平均。主力租户减少,市场进入调整阶段。

各规模建筑分化明显

10万至25万平方英尺与25万至50万平方英尺建筑可用率分别约17%与13%;50万至100万平方英尺中大型建筑可用率上升至14%;小型建筑表现相对稳健,5万至10万平方英尺可用率10%,5万以下仅7%。小面积物业的抗波动性明显强于中大型项目。

租金

租金小幅回升但仍处于低位

Q3平均三重净租金较上季度略升,但整体仍比2023年高点低25%。转租空间约占市场可用面积的20%,租金普遍低于直接租赁价20%以上,高空置率与转租供给持续压低市场定价。

实际租金折让显著

若计入免租期等优惠,实际成交租金可能比挂牌价低约30%,显示租户议价空间扩大,房东收益承压。

区域溢价仍存

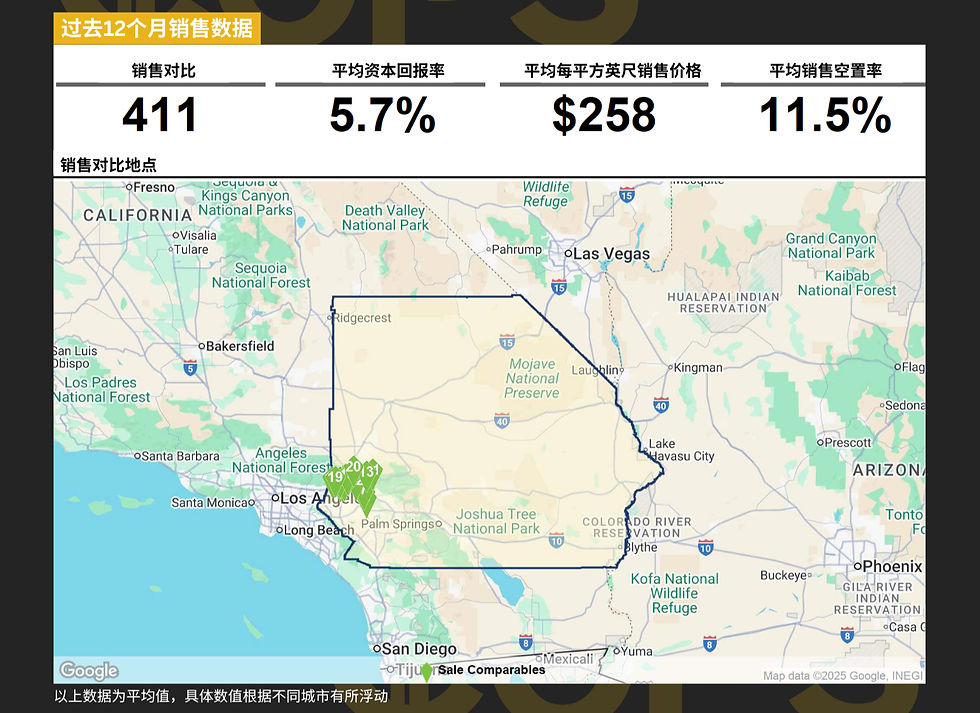

西内陆帝国靠近港口,租金保持领先,平均1.10美元/平方英尺/月,比全国高5%至10%;大型物流建筑租金高出全国均值近30%,约1美元/平方英尺,而其他地区为0.75美元。区位优势使溢价效应仍然明显。

尽管近两年下行,平均租金较五年前仍高出30%,过去十年累计翻倍。长期趋势仍向上,短期调整属周期性修正。随着开发放缓与需求回升,市场普遍预期2026年起租金重返增长区间,供应收缩将成为租金反弹的主要推力。

地产建设

在建面积降至990万平方英尺

截至2025年第三季度,内陆帝国在建工业面积降至990万平方英尺,较2022年4500万平方英尺峰值下降逾七成。预计2025年交付量约1000万平方英尺,2026年将低于500万,开发活动大幅回落,供应端进入收缩期。受租赁疲软、租金潜力下降及贷款标准趋严影响,建筑开工量大幅减少。融资与市场信心双重约束,使开发意愿显著下降。

不同规模物业需求分化

超百万平方英尺大型物流设施去化顺畅,22座自2023年后建成或在建的同类项目中,仅2座仍待租。相较之下,50万至100万平方英尺建筑可用率升至15%,10万至50万平方英尺建筑可用率高达87%。中型项目承压最大,成为市场过剩核心区。区域集中于机场带建设活动主要集中在机场区域子市场,东南延伸趋势明显,开发热点逐步外移,核心区新增空间有限。

居民反对情绪升温

博蒙特(Beaumont)、莫雷诺谷(Moreno Valley)与丰塔纳(Fontana)等城市相继否决新建提案,社区与政策阻力加剧,未来供应将受到进一步限制。

地产买卖

投资活动显著放缓

交易额自2022年的100亿美元降至2023年的50亿美元,2024年进一步跌至30亿美元,2025年上半年仅约11亿美元。高融资成本与市场疲软共同压缩成交量。自2021–2022年间,资本化率上升约150个基点,目前平均约5%,收益预期下降,估值面临再平衡。

价格调整集中在大型物流物业

25万平方英尺以上单一租户物业价格自2022年的每平方英尺300美元以上降至2023年的208美元,2024年成交均价238美元。估值显著回调,投资门槛提高,因此机构与外资仍主导市场,自用与私人投资者比例下降,资本结构趋集中,市场流动性高度依赖机构资金。

中期展望仍具潜力

尽管短期交易疲软,但投资人已转向关注未来租金增长与资产升值空间。供应减少与资本流入将成为市场企稳的关键支撑。

更多工业地产市场报告:

留言